日宝の不動産担保ローンの利用を検討しているけど、実際のところどうなんだろう?

実際に利用した人の声を聞いた上で、利用するか判断したい!

など、日宝の不動産担保ローンを利用するか検討する際、このような疑問を感じている方も多いのではないでしょうか。

今回は不動産のプロが日宝の不動産担保ローンのメリット・デメリットについて詳しく紹介していきます。

また、利用者の評判や口コミについても紹介していくので、利用を検討している方はぜひ参考にしてみてください。

宅地建物取引士。司法書士事務所にて3年、相続・売買・調査業務に従事。

大手不動産管理会社にて5年、不動産管理業務を幅広く経験。

不動産賃貸売買仲介会社にて7年、個人のお客様へ賃貸売買の仲介営業を経験。

- クレカや保証業務など金融審査のプロ「セゾン」運営で安心

- 固定or変動 2タイプの金利で高い対応力(審査によって決定)

- 銀行とは異なる審査基準で申し込みハードルが低い

→利用者のほとんどが中小規模の法人・個人事業主

\ 仮審査の結果は最短即日でわかる /

日宝の不動産担保ローンとは

日宝の不動産担保ローン(商品名は「不動産活用ローン」)は、法人・個人を問わず不動産を所有していれば資金使途自由で借りられるローンです。

年齢制限なし、短期融資やつなぎ融資OK、他人名義の不動産も可、低収入でも相談できるなど融資審査のハードルが低いことから、利用しやすいサービスといえます。

日宝の不動産担保ローンの概要は以下のとおりです。

| 特徴 | ・創業40年以上、老舗ならではの実績と安心 ・上限金利が9.9%とノンバンク最低水準 ・不動産業ならではの柔軟な対応 |

|---|---|

| 金利 | 4.0~9.9% |

| 実質年率 | 不明 |

| 貸付限度額 | 50万~5億円 |

| 融資スピード | 当日~1週間以内 |

| 対応エリア | 全国 |

| 利用対象者 | 事業者or勤労者 |

| 使い道 | 自由 |

| 担保 | 建物、借地権、共有持分、底地 等 |

| 連帯保証人 | 原則不要 |

| 返済方法 | 元利均等返済、元金一括返済、元金自由返済 期間:1ヶ月~5年 |

| 遅延損害金 | 年利20% |

| 社名 | 日宝 |

|---|---|

| 所在地 | 東京都渋谷区神南1丁目20番15号 和田ビル6階 |

| 許可番号 | 東京都知事(13)第04793号 日本貸金業協会会員第000978号 |

日宝の不動産担保ローンの評判・口コミ

口コミや評判を探しましたが、現時点では見当たりませんでした。

新たな情報を発見したら、随時追加していきたいと思います。

ただ、サービスとして運営されている以上、ある程度の利用者がいることは確実です。

本来口コミというのは、不満や怒りなど悪いものが大半で、逆にわざわざ賞賛する声を書き込む人は多くありません。

なので口コミが少ないというのはある意味、ほとんどの利用者がそのサービスに満足しているとも考えられるでしょう。

公式サイトには利用者の声が紹介されているので、参考になるかもしれません。

日宝の不動産担保ローンの特徴5選

日宝は、40年以上という非常に長い実績があるノンバンクの業者で、不動産担保ローンにおいては総合力の高い優れた融資プランを持っています。

ここでは、日宝の不動産担保ローンの5つの特徴、

- 年率4.0%~9.9%と低水準

- 融資額の上限が5億円

- 保証人が原則不要

- 借入期間が最長30年

- 家族名義の不動産でも融資を受けられる

について紹介をしていきます。

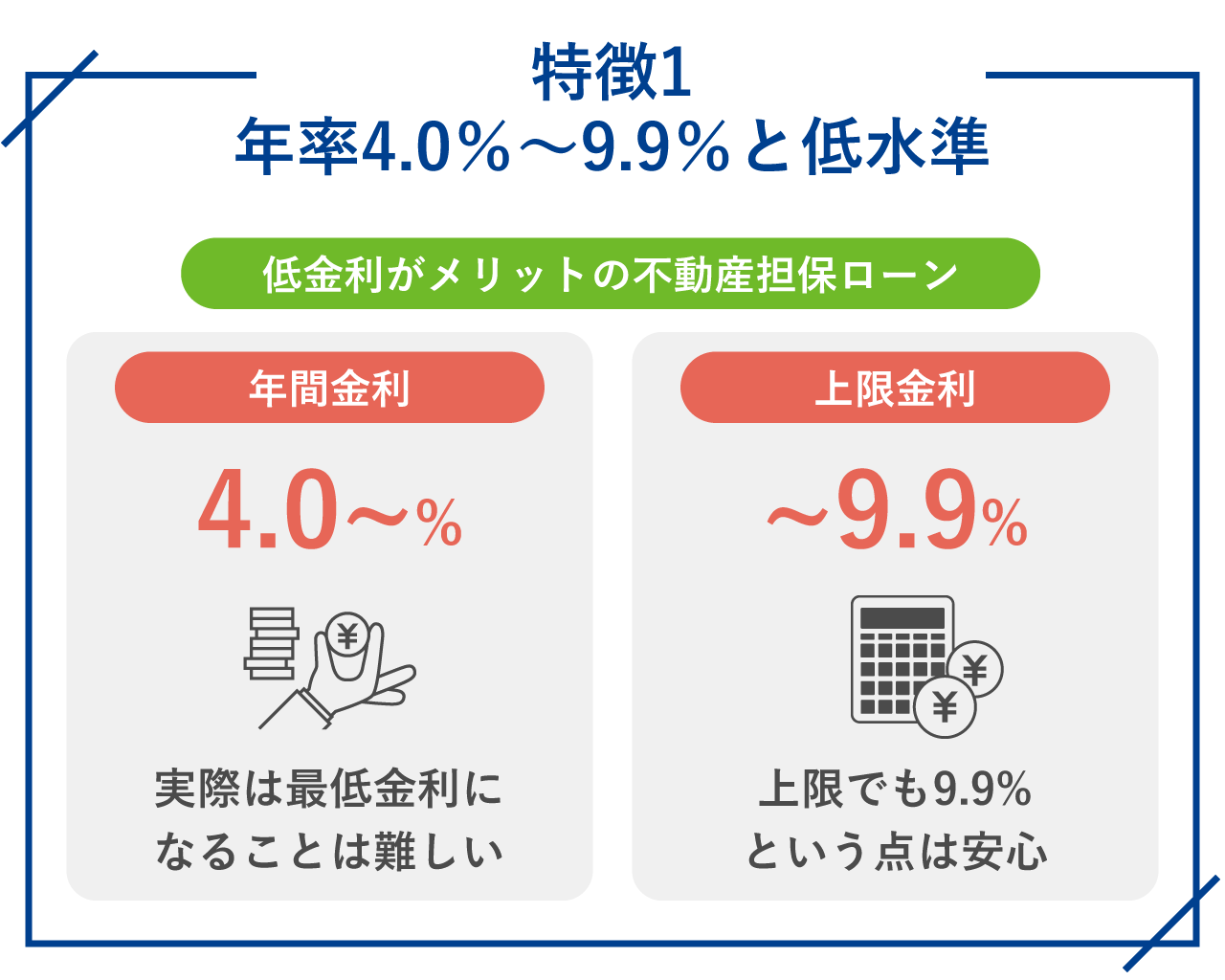

1.年率4.0%~9.9%と低水準

日宝の不動産担保ローンの金利は、年利4.0%~9.9%と非常に好条件です。

実際は最低金利になることは難しいですが、上限でも9.9%という点は安心できますよね。

低金利がメリットの不動産担保ローンです。

もし消費者金融で借りていたとしたら平均金利は18%。

一方、日宝では上限10%未満なので消費者金融の約半分ほどの金利で借りることが可能です。

日宝の融資が下りれば、消費者金融からすぐに乗り換えた方がお得になります。

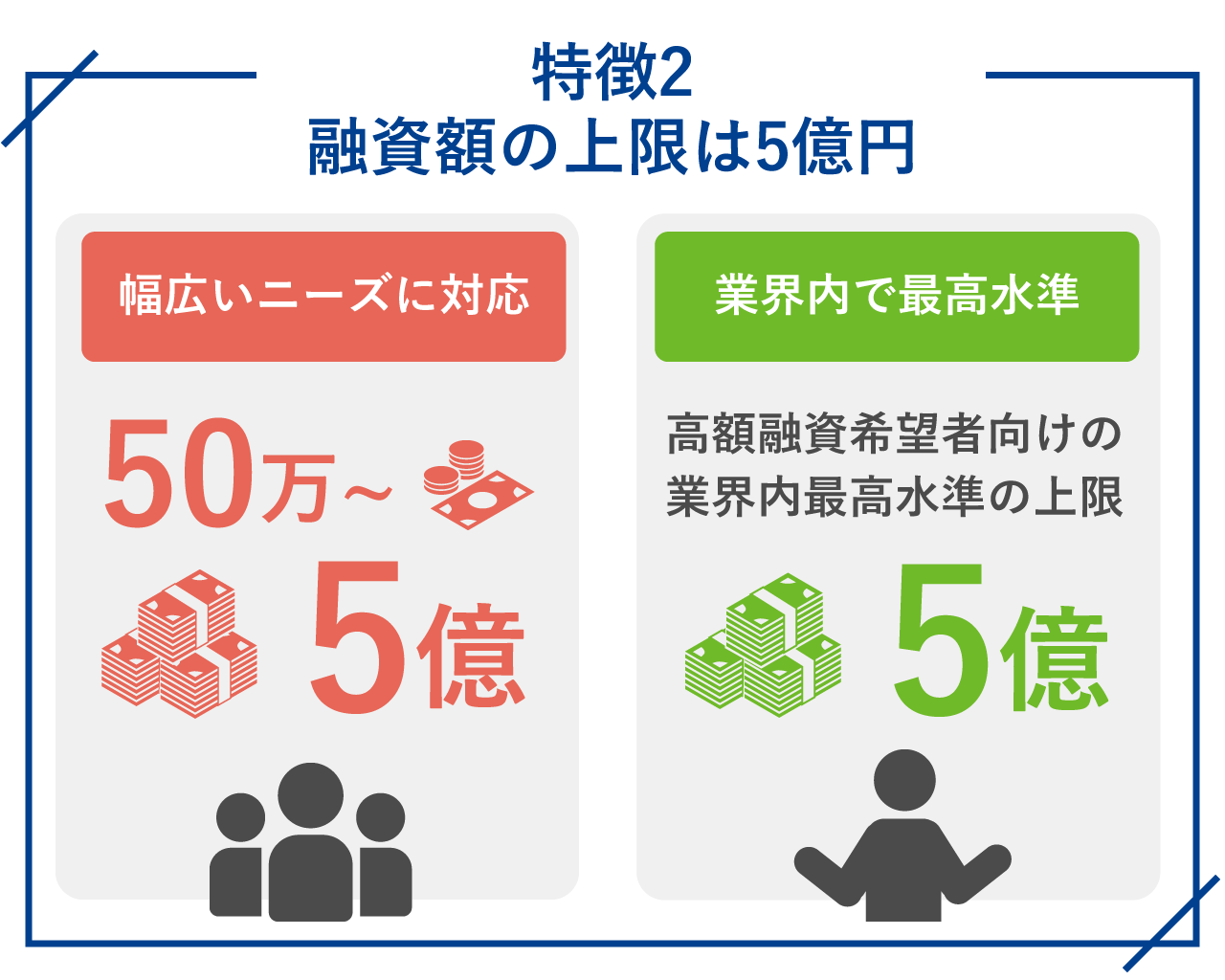

2.融資額の上限は5億円

日宝の不動産担保ローンは、融資額が50万円~5億円と幅広いニーズに応えられます。

融資上限5億円は業界の中でも最高水準であり、できる限り大きな融資を受けたい方におすすめです。

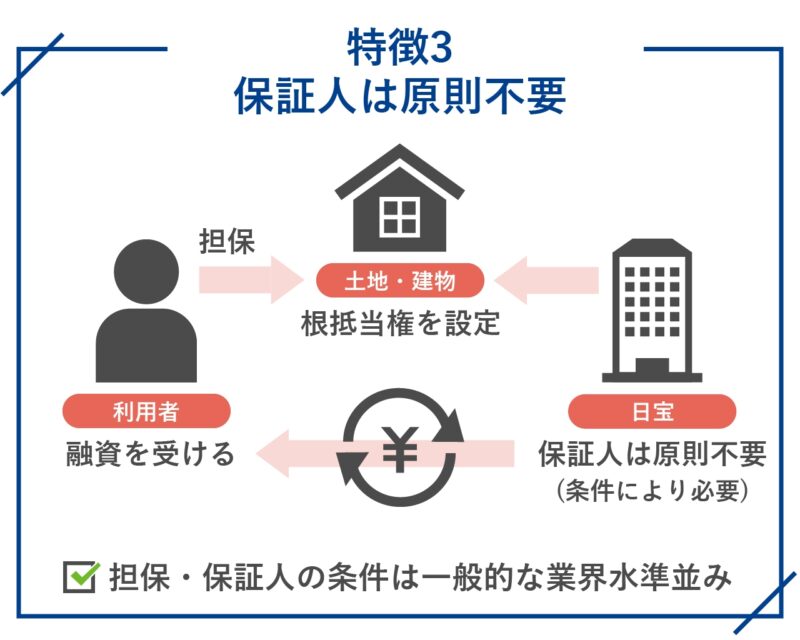

3.保証人は原則不要

日宝は、融資と引き換えに、担保不動産に根抵当権を設定します。

保証人は原則不要としていますが、条件によっては必要になるかもしれません。

担保・保証人の条件については、一般的な業界水準並みと言えるでしょう。

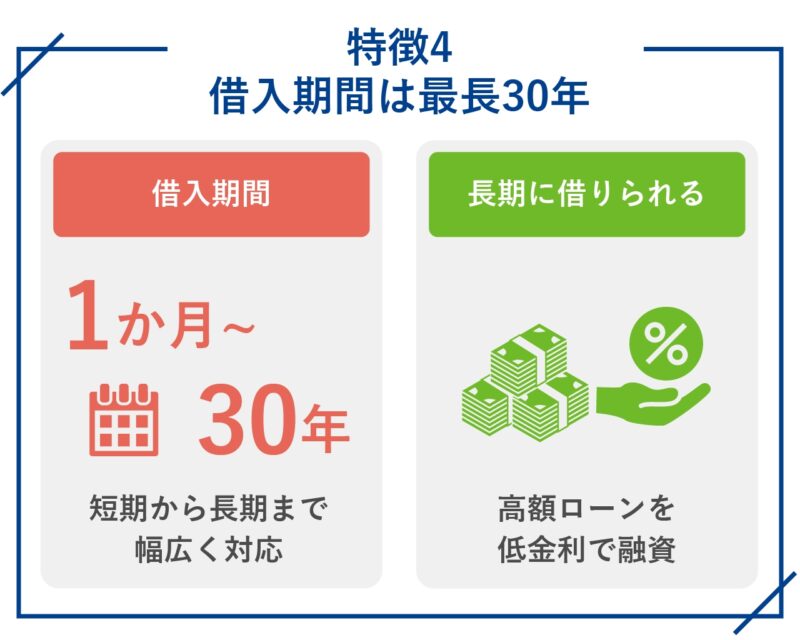

4.借入期間は最長30年

日宝の借入期間は、1ヶ月~30年と長めに設定されています。

高額のローンを低金利で長期に借りられるため、幅広い方におすすめできる融資条件です。

5.家族名義の不動産でも融資を受けられる

日宝の不動産担保ローンでは、本人が不動産を所有していなくても融資を受けられる場合があります。

例えば、父親が不動産を所有していて、返済を保証すれば融資を受けることが可能です。

他人に保証人を依頼することに比べ、家族の保証でよいので利用しやすいのがメリットです。

日宝の不動産担保ローンのデメリット

日宝の不動産担保ローンには

- 最低金利が高い

- 店舗網がない

- 会社の知名度が低い

というデメリットもあるので、注意して利用する必要があります。」

1.最低金利が高い

不動産担保ローンの金利は、融資額に応じて幅を持たせて設定されています。

日宝の金利は4.0~9.9%で、他社と比べて上限金利は低めですが、最低金利が高めに設定されています。

自分が融資を受けたい金額の金利がどれくらいなのか、日宝と他社を比較して判断することが大事です。

2.店舗網がない

日宝は本社以外に店舗がありません。

融資の申し込み自体は公式サイトから可能ですが、面談は必要書類を持参して店舗に出向く必要があります。

ただし、来店できない場合は営業担当者が出向いてくれるので、必ず来店しなくてはいけないわけではありません。

3.会社の知名度が低い

日宝は口コミがほとんどないくらい会社の知名度が低いです。

最も知名度が高いセゾンファンデックスの口コミがX(旧twitter)に数多くポストされているのとは対照的です。

親しみやすさの点でやや劣りますが、日宝には50年近い営業の実績があり、営業年数を重視する人には安心できる会社といえます。

- クレカや保証業務など金融審査のプロ「セゾン」運営で安心

- 固定or変動 2タイプの金利で高い対応力(審査によって決定)

- 銀行とは異なる審査基準で申し込みハードルが低い

→利用者のほとんどが中小規模の法人・個人事業主

\ 仮審査の結果は最短即日でわかる /

日宝の不動産担保ローンはこんな人におすすめ

日宝の不動産担保ローンは、法人と個人どちらにも使えるサービスです。

事業を行っている人や、勤め人で以下のような希望を持つ人におすすめです。

地方の不動産を所有している人

日宝の不動産担保ローンは全国の物件に対応しています。

地方の不動産を所有していて、担保になるか不安な人に向いています。

事業が赤字でも運転資金の融資を受けたい人

事業を継続するには運転資金が必要です。

しかし、一般の金融機関から融資を受ける場合、赤字決算だと審査に不利になります。

その点、日宝の不動産担保ローンは、赤字決算でも将来返済する財源が十分に確保できる見通しがあれば融資が可能です。

赤字だからとあきらめずに、まずは気軽に相談してみることをおすすめします。

新たに事業を始めたい人

日宝では勤め人が新たに事業を始める場合でも融資を受けることが可能です。

そのための条件は「事業計画に無理がないこと」なので、きちんと事業計画を練ってから申し込む必要があります。

速く融資を受けたい人

法人でも個人でも融資を早く受けたいのは同じでしょう。

日宝の不動産担保ローンは、最短で即日融資が可能です。

通常でも1週間以内に融資が行われているので、速く融資を受けたい人におすすめです。

ノンバンク限定!

不動産担保ローンの審査甘いランキングはこちら→

日宝で不動産担保ローンを申し込む手順

実際に、日宝の不動産担保ローンを申し込む手順をお伝えしましょう。

まずは、ホームページかフリーダイヤルから無料で相談ができます。

必要書類を揃えて申し込みを行いましょう。

店舗に出向くことも、指定の場所に来てもらうこともできます。

日宝側で、不動産の査定などの審査を行います。

無事に審査を通過すれば契約となります。

ここまで、迅速な対応が可能です。

日宝の不動産担保ローンに関するよくある質問

日宝の不動産担保ローンに関するよくある質問、

- 日宝の不動産担保ローンはヤミ金でやばい会社ではない?

- 日宝の不動産担保ローンなら絶対借りられる?

- 日宝の不動産担保ローンならブラックでもOK?

- 日宝の不動産担保ローンの審査は銀行よりも甘い?

- 日宝の不動産担保ローンで審査に落ちたら?

- 日宝の不動産担保ローンを申し込む時の必要書類は?

- おまとめローンや他社で借り入れがある場合は?

について紹介していきます。

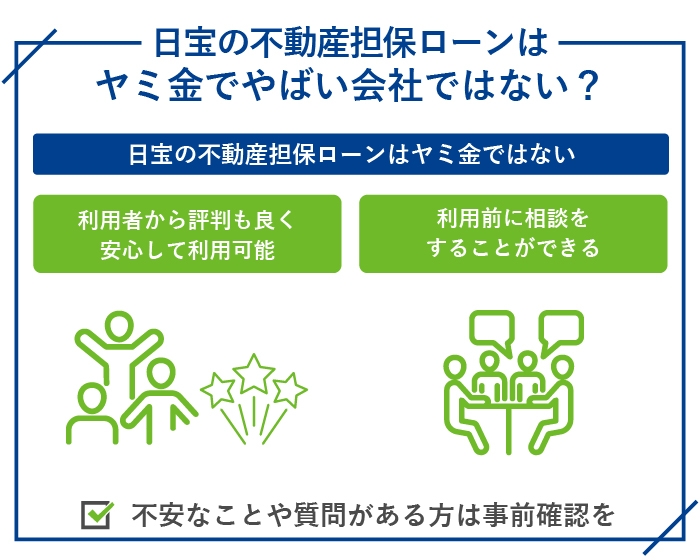

- 日宝の不動産担保ローンはヤミ金でやばい会社ではない?

-

日宝の不動産担保ローンはヤミ金ではないですし、やばい会社でもありません。

実際に利用した人からの評判も良いので、安心して利用できるでしょう。

利用前に相談をすることができるので、不安なことや質問がある方は事前に確認しておくと良いですよ。

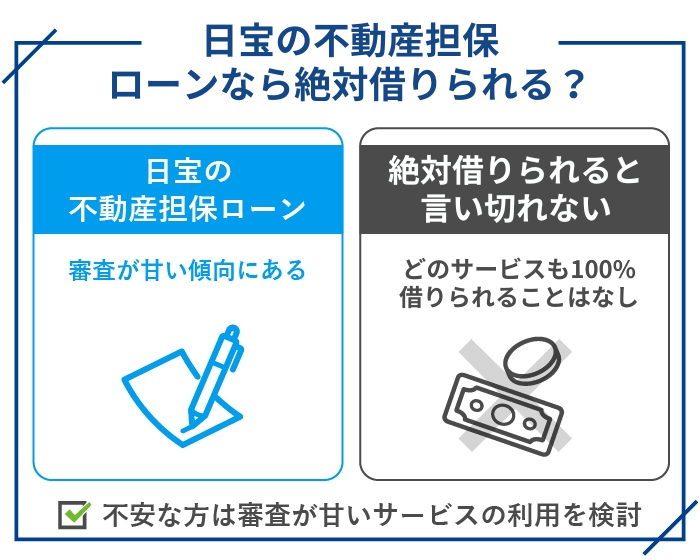

- 日宝の不動産担保ローンなら絶対借りられる?

-

日宝の不動産担保ローンは、審査が甘い傾向があります。

しかし、審査が甘いからといって絶対に借りられるとは言い切れません。

日宝の不動産担保ローンに限らず、どのサービスを利用した場合でも100%借りられるということは基本的にありません。

審査が通るか不安な方は、審査が甘いと言われているサービスの利用を検討してみてくださいね。

- 日宝の不動産担保ローンならブラックでもOK?

-

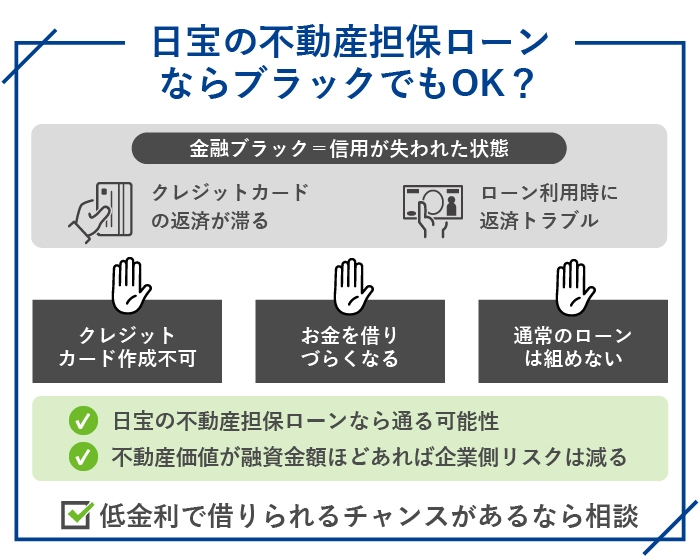

過去に金融ブラックになってしまった方でも、一度相談する価値はあります。

金融ブラックとはクレジットカードの返済が滞ったり、ローン利用時に返済トラブルが起きたりして信用が失われた状態です。

ブラックリストに載ってしまうと、クレジットカードも作れず、お金を借りづらくなってしまいます。

通常ブラックになってしまうとローンは組めないと言われるので、相談することも躊躇してしまうかもしれませんが、日宝の不動産担保ローンなら通る可能性もあります。

不動産の価値が融資金額ほどあれば、企業にとってもリスクは減るからです。

確実にブラックでもOKとは言えませんが、低金利で借りられるチャンスがあるなら相談だけでもしてみましょう。

- 日宝の不動産担保ローンの審査は銀行よりも甘い?

-

ご覧のとおり、日宝は業界屈指の好条件で不動産担保ローンを提供しています。

可能ならば、最初に相談することをおすすめしたい業者のひとつです。

迅速な融資が可能でありながら、審査条件は銀行系より甘いという評判もあります。

銀行でお断りされた方や、融資の実行までに何か月もかかると言われた方でも、日宝でスムーズに審査に通った事例も多いです。

銀行からの融資が受けられず資金調達にお困りで、もし担保に入れられそうな不動産に心当たりがあるようでしたら、審査基準が寛容な日宝に相談してみてはいかがでしょうか。

- 日宝の不動産担保ローンで審査に落ちたら?

-

好条件で審査も甘いと評判の日宝ですが、すべての方が絶対に借りられるわけではありません。

審査に落ちてしまう方も、残念ながらいるでしょう。

ただし、日宝の審査に落ちてしまったからと言って、すぐ無担保ローンに切り替えるのはおすすめできません。

担保にできる不動産があるという強みを最大限に生かして、不動産担保ローンを扱っている別の業者にも相談してみましょう。

審査の甘い不動産担保ローンは下記にまとめてありますので、ぜひ参考にしてください。

- 日宝の不動産担保ローンを申し込む時の必要書類は?

-

日宝の不動産担保ローンを申し込む際に、必要となる書類は下記のとおりです。

- 土地・建物登記簿謄本(法務局)

- 住宅地図

- 公図(法務局)

- 地積測量図(法務局)

- 建物図面(法務局)

- マンションの場合、間取図のあるパンフレット等

- 身分証明書(運転免許証、パスポート、健康保険証等)

- 収入証明(源泉徴収表/確定申告書/決算申告書のいずれか)

- 返済予定表(住宅ローン及び不動産担保にてお借入れのある方)

- 法人登記簿謄本(法務局)

- 定款(法人経営者の方)

ただし、最初からすべてを揃えていなくても問題ありません。

紛失している場合も対応してもらえますので、まずは一度問い合わせてみるとよいでしょう。

- おまとめローンや他社で借り入れがある場合は?

-

他社の融資審査では好ましくない条件であっても、日宝独自の審査基準に見合えば融資できる場合があります。

不動産の査定はもちろんですが、会社の事業内容など、何か融資査定にプラス材料になる条件があれば、他社で断られた方でも借りられるかもしれません。

柔軟な融資の実績があるので、「借りられないだろう」と諦めるのはもったいないです。

相談はもちろん無料ですし、審査の回答も早いので、まずは一度連絡してみてください。

- クレカや保証業務など金融審査のプロ「セゾン」運営で安心

- 固定or変動 2タイプの金利で高い対応力(審査によって決定)

- 銀行とは異なる審査基準で申し込みハードルが低い

→利用者のほとんどが中小規模の法人・個人事業主

\ 仮審査の結果は最短即日でわかる /