「住宅ローンが払えなくなりそうだけど売却するしかないのかな」

「住宅ローンの滞納が続くと競売になるって本当なの?」

など、住宅ローンが支払えなくなった場合の対応について悩んでいる人も多いと思います。

住宅ローンが支払えなくなった場合に、まず検討したいのが不動産会社を活用した仲介による売却です。

自宅を売却して住宅ローンの残債が払えるのであれば誰に文句を言われることもありません。

しかし、実際には自宅の売却価格が住宅ローンの残債が低いケースが多く、その場合は任意売却やリースバックを検討する必要があります。

今回は、住宅ローンが支払えなくなった場合の対応策について解説します。

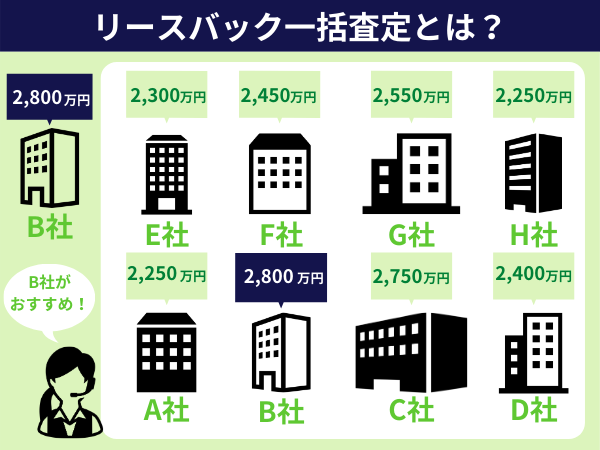

もし任意売却やリースバックを検討しているなら、1社だけの査定を信用するのは危険です。

不動産の価格に決まった金額はありません。

同じ物件の査定でも、不動産会社によって300万円以上も差が出ることもあります。

たまたま依頼した会社の査定額が相場より安ければ、本来3,000万円で売れた家を2,700万円で手放すことにもなりかねないのです。

最高値を知らずに安売りして大損しないために、必ず複数社に査定を依頼しましょう。

「リースバックをやってる会社を複数探すのは面倒・・・」

と感じる人は、最大10社に無料でまとめて見積もりできる「家まもルーノ」が便利です。

家まもルーノを利用すれば、リースバック業者を探す手間をカットできるだけでなく、会社とのやり取りをすべて代わりにやってくれます。

最短5日で現金化できるので、急いで手元に資金が必要な人にもおすすめです。

完全無料&1分で利用できる機能なので、大金をドブに捨てることにならないためにも、ぜひ試してみてください。

目次

住宅ローンが払えなくなったらどうすればいいの?

住宅ローンが払えなくなると焦ってしまって何をしていいかが分からないといった人が多いと思います。

時間が経てば経つほど選択肢は減っていくので早めに対処することが重要です。

住宅ローンの滞納から競売の流れを把握することで焦らずに対応することができます。

ここでは、住宅ローンの滞納から競売までの流れについて解説します。

住宅ローンが払えなくなると最悪競売に掛けられる

住宅ローンを支払えずに滞納してもいきなり競売になるわけではありません。

金融機関は少しでも返済を続けて欲しいので、まずは返済のリスケを一緒に検討し、それでも3か月~6か月程度滞納が続く場合は競売の手続きに入ります。

まずは、住宅ローンが払えずに滞納してから競売までの流れの流れ、

- まずは金融機関にリスクを相談

- 競売までの流れ

- 競売後も住宅ローンが残る

について解説します。

まずは金融機関にリスクを相談

住宅ローンを払えずに滞納しそうになった場合は、金融機関に相談して返済計画の見直し=リスケの相談に乗ってもらうことが重要です。

リスケには毎月の返済額の見直し、利息のみの返済、期間の延長などいくつかの対処方法があります。

将来的に収入が回復する見込みがある場合やリスケで返済が続けられそうだと金融機関が判断するとリスケに応じてくれます。

競売までの流れ

住宅ローンを滞納すると金融機関はまず督促状を送ります。

督促状に応じずに住宅ローンの滞納期間が3か月~6か月程度続くと、金融機関は期限の利益の喪失を理由に一括返済を請求してきます。

保証会社が入っている場合は、債務者が一括返済できないと保証会社が金融機関に立替払い(代位弁済)が行われて債権は保証会社に移行します。

次に行われるのは金融機関や保証会社による自宅の差押えです。

所有者に勝手に処分させないように差押えをします。

差押えと同時に金融機関は裁判所に競売開始の申立てを行います。

裁判所に競売開始が認められるといよいよ競売です。

競売は裁判所が主導で行い、執行官が競売の対象となる物件の現況調査をして競売価格を決定します。

競売価格が決定すると入札が行われ、落札後に落札者の入金が行われた時点で所有権の移転が完了するので、元の所有者は自宅を明け渡すことになります。

競売後も住宅ローンが残る

競売で売却されると通常の不動産会社を活用した仲介よりも価格は70%以下になることが多いです。

そのため、競売後も住宅ローンは残ることになります。

元々お金が無いのに自宅も失って住宅ローンが残る状態なってしまうので、自己破産を選択する人も多いです

住宅ローンが払えなくなる前に売却を検討するべき

住宅ローンを払えずに滞納してしまうと不動産会社を活用した仲介での売却も難しくなります。

そのため、売却をするのであれば住宅ローンが払えなくなる前に検討するのがベストです。

仲介で売却が出来れば、金融機関に迷惑をかけることなく住宅ローンが返済できるので再スタートも切りやすくなります。

住宅ローンが払えないときに活用できる3つの売却方法

住宅ローンが払えなくなって競売にかけられてしまうと大変です。

競売が開始されると債務者はどうすることもできなくなってしまうので、それまでに売却するなどして返済の目処を立てる必要があります。

そこで最初に検討したいのが自宅の売却です。

ここでは、住宅ローンが払えないときに活用できる3つの売却方法

- 不動産会社を活用した仲介による売却

- 任意売却

- リースバック

について解説します。

住宅ローンを払えず売却する方法1.不動産会社を活用した仲介による売却

売却価格が住宅ローンの残債よりも多い場合は不動産会社を活用した仲介で売却することができます。

仲介で売却すると一般顧客に購入してもらうことが出来るので競売で売却するよりも高値で売却することが可能です。

不動産会社を活用した仲介で売却する場合は次のようなメリット・デメリットがあります。

不動産会社を活用した仲介による売却のメリット

- 購入者を幅広く探すことができる

不動産会社に仲介で依頼する場合、不動産会社はレインズ(指定流通機構)やポータルサイトなど多くの媒体で広告を行ってくれるので、購入者を幅広く探すことができます。

- 競売や任意売却よりも高値で売却できる

競売や任意売却の場合は、購入者は不動産会社になります。

その点、不動産会社を活用した仲介の場合は、購入者を幅広く探すことが可能です。

競売や任意売却よりも高値で売却することができるだけでなく、タイミングが良ければ相場以上での売却も期待できます。

不動産会社を活用した仲介による売却のデメリット

- 時間が掛かる可能性がある

任意売却であれば不動産会社が買い取ってくれるので、査定に納得すればすぐに売却できます。

しかし、仲介の場合は購入者が一般顧客となるので、いつのタイミングで購入してくれるかがわからず、売却に時間が掛かってしまう可能性があります。

- 仲介手数料が必要

不動産会社に仲介を依頼すると当然仲介手数料が必要になります。

仲介手数料は売却価格が400万以上の場合は売却価格×3%+6万円(消費税)が必要です。

資金が無い中売却することを考えると大きな出費と言えます。

住宅ローンを払えず売却する方法2.任意売却

売却価格が住宅ローンの残債よりも低い時は売却しても住宅ローンが残ってしまうので仲介での売却ができないので任意売却を活用します。

任意売却は、金融機関に売却後も住宅ローンの残債が残ることについて承諾をもらった上で物件を売却する方法です。

売却後に住宅ローンは残りますが、金融機関も返済条件については相談に乗ってくれます。

任意売却する場合は次のようなメリット・デメリットがあります。

任意売却のメリット

- 競売よりも高く売却できる

競売で売却する場合は相場の70%以下になることが多いですが、任意売却の場合は仲介と同じ方法で売却することができるので競売よりも高く売却できます。

- 即現金化できる

任意売却の場合は、金融機関が納得すれば買い取りでも大丈夫です。

買い取りを利用すれば契約から引渡しまで時間が掛からないので即現金化ができます。

任意売却のデメリット

- 時間に制限がある

任意売却ができるのは競売開始までとなっています。

任意売却を検討する場合は、競売の申立てがすでに始まっているなど時間的には余裕がないケースが多いです。

任意売却をするには、競売開始までにすべての手続きを完了する必要があります。

住宅ローンを払えず売却する方法3.リースバック

リースバックは、不動産会社に自宅を購入してもらい、その不動産会社と賃貸契約を結ぶことで、売却後も自宅に住むことができる仕組みです。

リースバックをする場合には次のようなメリット・デメリットがあります。

リースバックのメリット

- 売却後もそのまま自宅に住める

競売や仲介で売却する場合は、自宅から引越ししないといけません。

しかし、リースバックを活用すれば、売却後もそのまま自宅に住むことができます。

子供がいるので学校区や生活環境を変えたくないという人におすすめです。

- 他の人に知られずに売却できる

競売になると、裁判所から執行員が来る、物件情報が裁判所やネットに掲載されるなど競売に関する情報が出回るので近所の人に知られてしまう恐れがあります。

その点、リースバックの場合は不動産会社が自宅を買い取ってくれるので情報が出回ることがなく、他の人に知られずに売却できます。

リースバックのデメリット

- 相場よりも売却価格が安い

リースバックの場合は、不動産会社が買い取りするので相場価格の70%~80%です。

競売で売却するよりは高値で売却できる可能性は高いですが、相場よりも売却価格が安くなってしまいます。

- 支払いが増える可能性がある

任意売却でリースバックを利用する場合は、売却後も住宅ローンが残ってしまいます。

そのため、家賃+住宅ローンの返済となるので支払いが増える可能性が高いです。

任意売却でリースバックする場合は、売却後の支払いのことも考えて活用するようにしましょう。

住宅ローンが払えずに売却する場合の注意点

住宅ローンが支払えずに売却する場合、督促状が届く、競売を申立てられるなど普段経験しないことなので焦って何もできないという人が多いです。

ここでは、住宅ローンが払えずに売却する場合の注意点について解説します。

売却を決めたらすぐに行動をする

住宅ローンが払えなくなっても早い段階であれば、不動産会社を活用した仲介で売却ができます。

時間が無くなってしまうと任意売却、最悪の場合は競売となってしまうので、売却を決めたらすぐに行動をすることが重要です。

必ず複数の不動産会社に相談する

売却の査定を依頼する場合は、必ず複数の不動産会社に相談しましょう。

一社のみに依頼をして安い査定金額を提示されると大変です。

複数社の査定を依頼することで、それぞれの査定を比較することができるので相場を把握することができます。

相場を把握することで極端に安い会社や高い会社は外すことができます。

まとめ

住宅ローンの支払いに困った場合、最初に検討したいのが不動産会社を活用した仲介です。

金融機関にリスケを相談するのも良いですが、将来的に収入が増えるなどの見込みがない場合は、売却して一度リセットした方が住宅ローンの支払いも無くなるので再スタートがしやすくなります。

しかし、売却しても住宅ローンが残ってしまう場合は不動産会社を活用した仲介で売却することができませんが、その場合は任意売却やリースバックで売却が活用できます。

売却を決めたらすぐに行動することが重要です。

査定は複数の不動産会社に依頼し、少しでも高値で売却出来る不動産会社を選びましょう。

不動産業界の経験者やITなどに精通しているライターで構成されています。これまで、不動産×ITに関する100以上の商品やサービスを紹介してきました。不動産テックサービスの導入を検討している企業様や、不動産×ITに関する商品の利用を検討している個人の利用者様に向けて、出来るだけわかりやすく解説することを心がけています。