最近、マイホームを活用してまとまった資金を得ることができる方法として、マイホームのリースバックを検討する方が増えています。

最近では、早期退職制度などによって退職金を早めに得る方もいますが、一般的にはまとまった資金が必要になった場合にその調達方法に困ることが多いと思います。

今回は、マイホームのリースバックという新しい不動産の活用方法をご紹介します。

自宅を所有し、かつ、まとまった資金を用意するのに苦慮しているという方にとっては特に役立つ内容です。

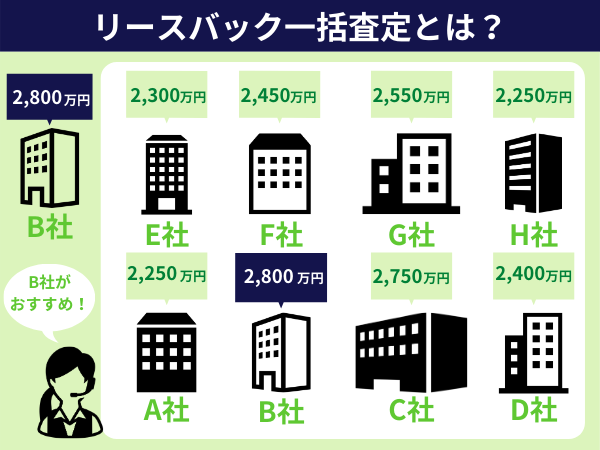

もし任意売却やリースバックを検討しているなら、1社だけの査定を信用するのは危険です。

不動産の価格に決まった金額はありません。

同じ物件の査定でも、不動産会社によって300万円以上も差が出ることもあります。

たまたま依頼した会社の査定額が相場より安ければ、本来3,000万円で売れた家を2,700万円で手放すことにもなりかねないのです。

最高値を知らずに安売りして大損しないために、必ず複数社に査定を依頼しましょう。

「リースバックをやってる会社を複数探すのは面倒・・・」

と感じる人は、最大10社に無料でまとめて見積もりできる「家まもルーノ」が便利です。

家まもルーノを利用すれば、リースバック業者を探す手間をカットできるだけでなく、会社とのやり取りをすべて代わりにやってくれます。

最短5日で現金化できるので、急いで手元に資金が必要な人にもおすすめです。

完全無料&1分で利用できる機能なので、大金をドブに捨てることにならないためにも、ぜひ試してみてください。

目次

リースバックの利用がおすすめなのはどんな人?

「マイホームのリースバック」とは、自宅を専門のサービス会社にいったん売却し、その自宅を賃借することによって、まとまった資金を得ながら自宅に住み続けることができる手法です。

特に次のような問題を抱える方々にはぜひおすすめしたい方法です。

住宅ローンの返済に困っている

住宅ローンは多くの場合30年、35年など長い期間返済していく必要があります。

その間返済額は固定(あるいは段階的に上がる)であるために、様々なライフイベントによって返済が困難になる場合があります。

その時にまとまった資金があれば、住宅ローンの返済に利用することで月々の返済を軽減する、あるいは完済することができます。

急なトラブルで収入の見込みが減った

最近ではコロナウイルスの影響など、労働環境の変化が急に起こるために、収入が不安定になっている方が多いと聞きます。

そのほかにも、病気や不慮の事故などによって収入の見込みが減るという可能性もあります。

そのような環境のなかで、手元にまとまった資金があると非常に心強いです。

緊急で現金が必要になった

突発的な事情で現金が必要になることもあるでしょう。

自分の経営する会社の一時的な資金繰り悪化や家族、親族の介護など思いもよらない理由で現金が必要になる場合があります。

そのようなときにもマイホームのリースバックは検討してみたい資金調達の方法です。

老後マイホームを持ち続けられるか不安

マイホームを持つことで、いろいろな出費がかさんでくることがあるでしょう。

建物や設備が古くなってきてリフォームが必要になってきたり、固定資産税が負担になってきたりといったこともあるでしょう。

老後はできるだけ将来の見通しが立ちやすい生活プランを立てたほうが、不安は少なくて済みます。

思い切ってマイホームをリースバックしてみることも選択の一つとなるでしょう。

新しい家に移りたいときにも使える

住宅ローンを支払い終わっている場合には、新しい家に住み替えたいという場合にもリースバックが活用できます。

新しい家に引っ越すことができるようになるまで自宅に住み続けることが可能ですし、リースバックによって得たまとまった資金を、新しい住宅を購入するための頭金に活用することもできます。

リースバックの仕組みを解説

では、リースバックの仕組みや利用するまでの流れを説明していきましょう。

リースバックは自宅の「売買契約」と「賃貸借契約」から成り立っています。

リースバックを利用する際の手続き

リースバックを検討する際には、まず現在の住宅ローンがいくら残っているのか、そして今現在いくらの現金が必要なのかを知ることから始まります。

そして、専門のサービス会社に相談し、自宅の売却価格と賃料を査定してもらいます。

当初の希望に合った納得のいく査定が出た場合には、専門のサービス会社の案内に従って自宅の売買契約、そして賃貸借契約の手続きをします。

多くの場合、専門のサービス会社がほとんどの手続きについて準備・代行してくれるので、利用者の負担はほとんどありません。

マイホームのリースバックは誰でもできる?

さて、便利なサービスであるマイホームのリースバックですが、だれでも利用できるのでしょうか?

基本的に自宅を所有している方はだれでもリースバックを利用することができます。

年齢制限、所得制限など住宅ローンのような厳格な要件はありません。

リースバックが不可能な場合もある

しかし、サービス会社によっては、マイホームのリースバックについていくつかの条件を設けている場合があります。

例えば築年数の古いマンションは不可、地域が限定されている、査定価格が低すぎる不動産は不可、などです。

このような条件はサービス会社によって異なりますが、次のような条件についてはおおむねどのサービス会社も審査対象としているようです。

マイホームをリースバックできる3個の条件

マイホームのリースバックを行う際には次のような条件をクリアする必要があります。

賃料を支払って生活できるような安定した収入が見込める

利用者が、自宅を売却した後にも自宅に住み続けるためには、売却先の会社に賃料を支払っていく必要があります。

そのため、リースバックを利用するためには所得や年齢の制限はありませんが、賃料を支払ってもなお生活できるだけの安定した収入が見込めることが条件となってきます。

しかし、利用者の収入が多い、少ないはさほど問題ではなく、また正社員である必要もありません。

アルバイトやパート、年金から得られる収入でも大丈夫です。

住宅ローンの残債が売却価格を上回っている

売却によって得られた資金を住宅ローンの返済に充てる必要がある場合には、売却価格が住宅ローンの残債を上回っている必要があります。

住宅ローンが残っている場合には、自宅は金融機関の担保(抵当権)が付されている状態にあるために、住宅の売却については金融機関が主導権を握っています。

リースバック後に住宅ローンが残っている場合に自宅を売却することについて、金融機関から承諾をもらうことが困難である上に、リースバックのサービス会社が担保付きの不動産を取得することを認めないケースがほとんどです。

万が一、リースバック後に賃料の滞納があった場合には、サービス会社は不動産を売却したうえで資金を回収しようとしますが、金融機関の担保が付されていると思い通りにならないことが多いためです。

共有者全員の了解が得られている

自宅が夫婦や親族の共有である場合は、当然ながら共有者全員の承諾書を取得する必要があります。

自宅を相続してそのまま住み続けているような場合には、登記が亡くなった親の名義のままになっていたり、共有関係が複雑になっていたりするケースが散見されます。

このような場合には共有者全員の承諾を得ることが難しい場合があります。

マイホームをリースバックする3個のメリット

マイホームのリースバックは便利で画期的なサービスです。

特に以下の点について大きなメリットと感じた利用者が多いようです。

まとまった資金を得ながら自宅に住み続けることができる

一般的には、人生においてコツコツ貯金すること以外にまとまった資金が得られるのは退職金ぐらいのものだと思います。

不確実な労働環境の中で、その退職金についても、すべての方が受け取ることができるとは限りません。

リースバックは自宅に住み続けながらまとまった資金を得ることができる、数少ない手法の一つです。

現金化までの期間が短い

自宅を売却するときには、買い手を探すのに長い時間がかかります。

また、自宅が老朽化している場合などは、結局買い手が見つからないこともあります。

リースバックは専門のサービス会社が自宅を買い取るために、売却相談から現金化までスピーディーに手続きを進めることができます。

自宅の買戻しも可能

通常、自宅を売却してしまった場合には、自宅を買い戻すことはできません。

しかし、リースバックの場合には、買戻しの特約をあらかじめ定めておくことによって、相続などで余裕資金ができた場合や収入が増加した場合に自宅を買い戻すことが可能となります。

まとめ

最近では、マイホームをリースバックする手法は一般的になりつつあります。

急に資金が必要になった、老後資金を確保したいなど、まとまった資金を確保したいときには、マイホームのリースバックを一度検討してみてはいかがでしょうか。

不動産業界の経験者やITなどに精通しているライターで構成されています。これまで、不動産×ITに関する100以上の商品やサービスを紹介してきました。不動産テックサービスの導入を検討している企業様や、不動産×ITに関する商品の利用を検討している個人の利用者様に向けて、出来るだけわかりやすく解説することを心がけています。